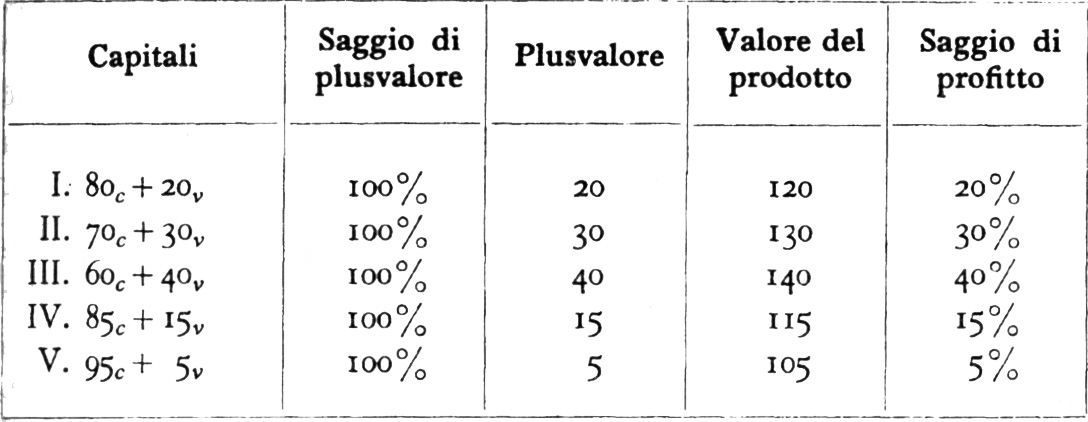

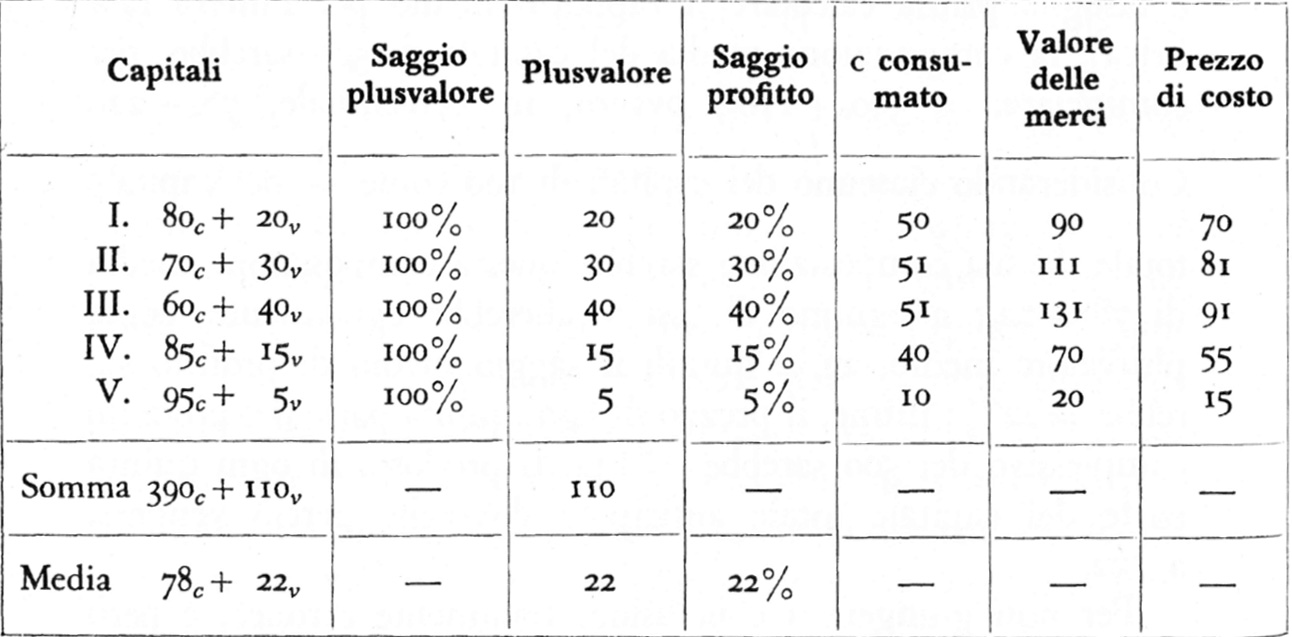

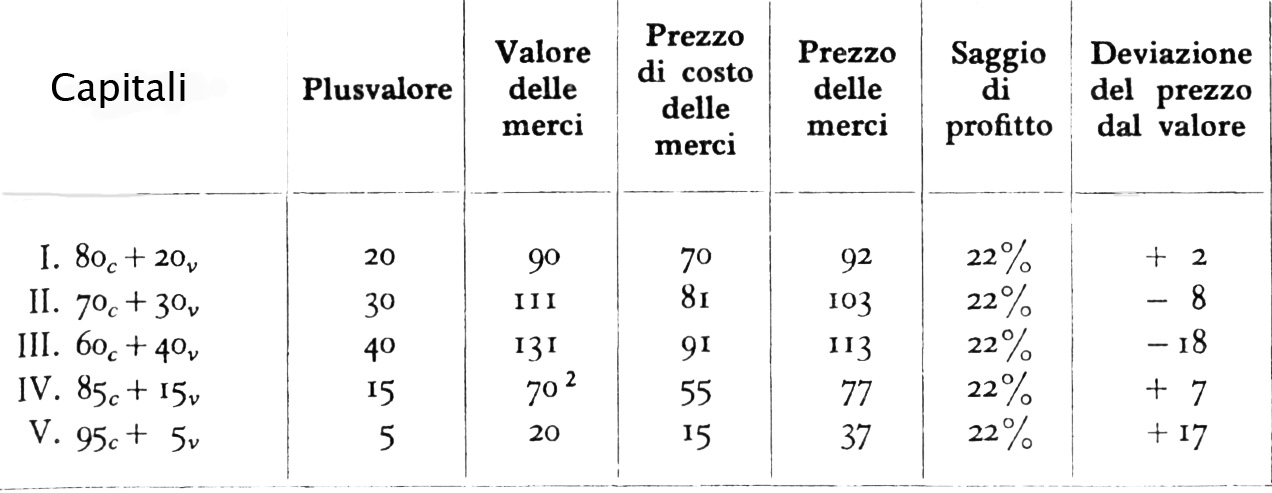

Sezione IICapitolo IXFORMAZIONE DI UN SAGGIO GENERALE DI PROFITTO (SAGGIO MEDIO DI PROFITTO) E METAMORFOSI DEI VALORI DELLE MERCI IN PREZZI DI PRODUZIONELa composizione organica del capitale dipende, in ogni momento dato, da due fattori: primo, il rapporto tecnico tra forza lavoro impiegata e massa di mezzi di produzione impiegati; secondo, il prezzo di questi mezzi di produzione. Essa va considerata, come si è visto, secondo il suo rapporto percentuale. Esprimiamo con la formula 80c + 20v la composizione organica di un capitale costituito per 4/5 da capitale costante e per 1/5 da capitale variabile. Inoltre, nel raffronto si adotta un saggio di plusvalore invariabile; un saggio qualsivoglia, per es. del 100%. Il capitale di 80c + 20v dà quindi un plusvalore di 20p, il che, riferito al capitale totale, costituisce un saggio di profitto del 20%. L'entità del valore reale del suo prodotto dipende da com'è grande la parte fissa del capitale costante, e da quanto di essa entra come usura nel prodotto e quanto no. Ma poiché questo fatto è del tutto indifferente per il saggio di profitto e quindi per l'indagine che ci sta dinnanzi, per semplificare le cose si suppone che tutto il capitale costante entri dovunque uniformemente nel prodotto annuo di questi capitali. Si suppone infine che i capitali nelle diverse sfere di produzione, in rapporto alla grandezza della loro parte variabile, realizzino annualmente le stesse quantità di plusvalore, prescindendo perciò momentaneamente dalla differenza che la diversità dei tempi di rotazione può, sotto questo aspetto, produrre. Di ciò si tratterà in seguito. Prendiamo cinque sfere diverse di produzione con composizione organica ogni volta diversa dei capitali in esse investiti; poniamo, come segue:  Abbiamo qui per diverse sfere di produzione, a sfruttamento uniforme del lavoro, saggi di profìtto diversissimi, in corrispondenza alla diversa composizione organica dei capitali. La somma totale dei capitali investiti nelle cinque sfere è = 500; la somma totale del plusvalore da essi prodotto = 110; il valore totale delle merci da essi prodotte = 610. Se consideriamo i 500 come un unico capitale, di cui I-V non costituiscano che parti diverse (come ad es. in un cotonificio esiste nei diversi reparti, di cardatura, di filatura in grosso, di filatura, di tessitura, un diverso rapporto fra capitale costante e variabile, e bisogna prima calcolare il rapporto medio per l'intera fabbrica), la composizione media del capitale di 500 sarebbe, per cominciare, = 390c + 10v, ovvero, in percentuale, 78c + 22v. Considerando ciascuno dei capitali di 100 come 1/5 del capitale totale, la sua composizione sarebbe questa composizione media di 78c + 22v; a ognuno di essi toccherebbe egualmente, come plusvalore medio, 22, e quindi il saggio medio di profitto sarebbe = 22%; infine, il prezzo di ogni quinta parte del prodotto complessivo dei 500 sarebbe = 122. Il prodotto di ogni quinta parte del capitale totale anticipato dovrebbe perciò vendersi a 122. Per non giungere a conclusioni totalmente erronee, è però necessario non calcolare = 100 tutti i prezzi di costo. Nel caso di 80c + 20v, e saggio di plusvalore = 100%, il valore totale delle merci prodotte dal capitale I = 100 sarebbe = 80c + 20v + 20P, se l'intero capitale costante entrasse nel prodotto annuo. Ora ciò può avvenire occasionalmente in certe sfere di produzione, ma difficilmente accade là dove il rapporto c : v è =4:1. Per conseguenza, nel considerare i valori delle merci prodotte da ogni 100 unità dei diversi capitali, bisogna tener conto che essi saranno diversi a seconda della diversa composizione di c in elementi fissi e circolanti, e che, a loro volta, gli elementi fissi di diversi capitali si logorano più o meno rapidamente, quindi aggiungeranno al prodotto, in tempi eguali, quantità di valore diseguali. Per il saggio di profitto, tuttavia, ciò è indifferente. Sia che gli 80c cedano al prodotto annuo il valore di 80, o 50, o 5, sia che, dunque, il prodotto annuo risulti = 80c + 20v + 20p = 120, oppure = 5oc + 20v + 2oP = 90, o ancora = 5c + 2ov + 2oP = 45, in tutti questi casi l'eccedenza del valore del prodotto sul suo prezzo di costo sarà = 20, e in tutti, per stabilire il saggio di profitto, questi 20 saranno calcolati su un capitale di 100, per cui il saggio di profitto del capitale I sarà in tutti i casi = 20%. Per rendere ancor più chiaro questo punto, nella seguente tabella faremo entrare nel valore del prodotto, per gli stessi cinque capitali di cui sopra, parti diverse del capitale costante:  Considerando di nuovo i capitali I-V come un unico capitale totale, si vede che, anche in questo caso, la composizione della somma dei cinque capitali = 500 = 390c+ 110v, quindi la composizione media = 78c + 22v, rimane la stessa, e così pure il plusvalore medio = 22. Ripartendo uniformemente questo plusvalore su I-V, ne uscirebbero i seguenti prezzi delle merci:  Nell'insieme, le merci sono vendute 2 + 7 + 17 = 26 al disopra e 8 +18 = 26 al disotto del valore, cosicché le deviazioni di prezzo si compensano a vicenda o mediante ripartizione uniforme del plusvalore, o mediante aggiunta del profitto medio di 22, su ogni 100 unità di capitale anticipato, ai rispettivi prezzi di costo delle merci I-V; nello stesso rapporto in cui una parte delle merci si vende al disopra del suo valore, un'altra si vende al disotto, e soltanto la sua vendita a tali prezzi permette che il saggio di profitto per I-V sia uniforme, il 22%, senza riguardo alla diversa composizione organica dei capitali I-V. I prezzi che si ottengono facendo la media dei diversi saggi di profitto delle differenti sfere di produzione, e aggiungendo tale media ai prezzi di costo delle differenti sfere di produzione, sono i prezzi di produzioneI. Il loro presupposto è l'esistenza di un saggio generale di profitto, e questo presuppone a sua volta che i saggi di profitto in ogni particolare sfera di produzione presa a sé siano già ridotti ad altrettanti saggi medi. Questi particolari saggi di profìtto sono in ogni sfera di produzione = p/C e, come si è visto nella prima sezione di questo Libro, devono essere sviluppati dal valore della merce. Senza questo sviluppo, il saggio generale di profitto (quindi anche il prezzo di produzione della merce) resta un concetto vago e privo di senso. Il prezzo di produzione della merce è dunque eguale al suo prezzo di costo più il profitto, corrispondente al saggio generale di profitto, ad esso aggiunto in percentuale, ovvero, è eguale al suo prezzo di costo più il profitto medio. A causa della diversa composizione organica dei capitali investiti nei diversi rami di produzione; a causa perciò del fatto che, a seconda della diversa percentuale costituita dalla parte variabile in un capitale totale di grandezza data, quantità molto diverse di lavoro vengono messe in moto da capitali di pari grandezza, questi si appropriano anche quantità molto diverse di pluslavoro, ovvero producono masse molto diverse di plusvalore. I saggi di profitto che regnano in diversi rami di produzione sono quindi, all'origine, molto differenti. Tutti questi saggi di profitto differenti vengono livellati dalla concorrenza in un saggio generale di profitto, che ne è la media. Il profitto che, in corrispondenza a questo saggio generale di profitto, tocca ad un capitale di grandezza data, qualunque ne sia la composizione organica, si chiama profitto medio. Il prezzo di una merce, che è eguale al suo prezzo di costo, più la parte del profitto medio annuo sul capitale impiegato (non soltanto consumato) nella sua produzione che tocca alla merce stessa in rapporto alle sue condizioni di rotazione, è il suo prezzo di produzione. Supponendo per es. un capitale di 500, con 100 di capitale fisso di cui il 10% per usura durante un periodo di rotazione del capitale circolante di 400, e supponendo un profitto medio per la durata di questo periodo di rotazione del 10%, il prezzo di costo del prodotto ottenuto nel corso di questa rotazione sarà: 10c per usura, più 400 (c + v) capitale circolante, = 410; il suo prezzo di produzione sarà invece: 410 prezzo di costo più 50 (10% di profitto su 500) = 460. Perciò, sebbene i capitalisti delle diverse sfere di produzione ritraggano dalla vendita delle proprie merci i valori capitali consumati nella loro produzione, non incassano tuttavia il plusvalore e quindi il profitto prodotti nella propria sfera nell'approntare quelle merci, ma solo tanto plusvalore e quindi tanto profitto, quanto ad ogni aliquota del capitale totale, supposta una ripartizione uniforme, tocca del plusvalore totale, o del profitto totale, prodotto dal capitale totale della società, in una frazione di tempo data, in tutte le sfere di produzione prese assieme. Percentualmente, ogni capitale anticipato, qualunque ne sia la composizione, ricava in ogni anno od altra frazione di tempo il profitto spettante per questa frazione di tempo a 100 come parte aliquota del capitale totale. Qui, per quanto concerne il profitto, i diversi capitalisti figurano come puri e semplici azionisti di una società per azioni, in cui le quote di profitto siano ripartite uniformemente per 100, e quindi, per i diversi capitalisti, non si distinguano che secondo la grandezza del capitale investito da ciascuno nell'impresa complessiva, secondo la sua parte relativa in essa o secondo il numero delle azioni possedute. Mentre la frazione del prezzo delle merci che reintegra le parti di valore del capitale consumate nella loro produzione, e con cui perciò devono essere riacquistati questi valori capitali consumati, mentre dunque questa parte, il prezzo di costo, dipende in tutto e per tutto dall'esborso effettuato entro le rispettive sfere di produzione, l'altra componente del prezzo delle merci, il profitto aggiunto a quel prezzo di costo, non dipende dalla massa di profitto prodotta da quel dato capitale in quella data sfera di produzione durante un periodo di tempo dato, ma dalla massa di profitto spettante in media ad ogni capitale impiegato, come aliquota del capitale totale sociale impiegato nella produzione complessiva, durante uno spazio di tempo dato. (Cherbuliez) Se dunque un capitalista vende la propria merce al suo prezzo di produzione, ricava denaro in proporzione della grandezza di valore del capitale da lui consumato nella produzione, e profitto in proporzione del capitale da lui anticipato come pura aliquota del capitale sociale totale. I suoi prezzi di costo sono specifici; il profitto aggiunto a questo prezzo di costo è indipendente dalla sua particolare sfera di produzione, è una semplice media per 100 unità del capitale anticipato. Supponiamo che i cinque diversi investimenti di capitale I-V nell'esempio che precede appartengano ad una sola persona. La quantità di capitale variabile e costante consumata nella produzione delle merci, in ogni singolo investimento di I-V, per 100 unità del capitale impiegato, sarebbe allora data, ed è chiaro che questa parte di valore delle merci I-V costituirebbe una parte del loro prezzo, perché almeno questo prezzo è necessario per la reintegrazione del capitale anticipato e consumato. Questi prezzi di costo sarebbero quindi differenti per ogni genere di merce di I-V e verrebbero diversamente fissati come tali dal loro possessore. Per quanto invece riguarda le diverse masse di plusvalore o profitto prodotte in I-V, il capitalista potrebbe tranquillamente calcolarle come profitto del suo capitale totale anticipato, cosicché ad ogni 100 unità di capitale ne toccherebbe una determinata aliquota. Diversi sarebbero perciò, nel caso delle merci prodotte nei singoli investimenti I-V, i prezzi di costo, ma eguale sarebbe in tutte queste merci la parte del prezzo di vendita derivante dal profitto aggiunto ad ogni 100 unità di capitale. Il prezzo totale delle merci I-V equivarrebbe dunque al loro valore totale, cioè alla somma dei prezzi di costo I-V, più la somma del plusvalore o profitto prodotto in I-V; in realtà, quindi, sarebbe l'espressione in denaro della quantità complessiva di lavoro, passato e aggiunto ex novo, contenuto nelle merci I-V. Parimenti, nella società — se si considera la totalità dei rami di produzione —, la somma dei prezzi di produzione delle merci prodotte è eguale alla somma dei loro valori. A questa proposizione sembra contraddire il fatto che, nella produzione capitalistica, gli elementi del capitale produttivo sono di norma acquistati sul mercato, quindi i loro prezzi contengono un profitto già realizzato e, dunque, anche il prezzo di produzione di un certo ramo di industria entra, insieme al profitto in esso contenuto, nel prezzo di costo di un altro; che perciò il profitto di un ramo d'industria entra nel prezzo di costo dell'altro. Ma, se mettiamo da un lato la somma dei prezzi di costo delle merci dell'intero paese e, dall'altro, la somma dei suoi profitti o plusvalori, è evidente che il conto deve tornare. Prendiamo per es. una merce A; il suo prezzo di costo può contenere in sé i profitti di B, C, D, così come nei prezzi di costo di B, C, D, etc., possono entrare i profitti di A. Se dunque facciamo il conto, nel prezzo di costo di A manca il suo profitto e, allo stesso modo, nei prezzi di costo di B, C, D, etc. mancano i loro rispettivi profitti: nessuno infatti calcola nel proprio prezzo di costo il proprio profitto. Se quindi le sfere di produzione sono, per esempio, n, e in ciascuna si ottiene un profitto = π, in tutti assieme il prezzo di costo sarà = k — nπ. Se si considera il calcolo complessivo, nella misura in cui i profitti di una sfera di produzione entrano nel prezzo di costo delle altre essi sono già computati nel prezzo totale del prodotto ultimo e finale e non possono figurare per la seconda volta dal lato del profitto. Se tuttavia vi figurano, è solo perché la merce stessa era un prodotto finale, per cui il suo prezzo di produzione non entra nel prezzo di costo di un'altra merce. Se nel prezzo di costo di una merce entra una somma = π per i profitti dei produttori dei mezzi di produzione, e a questo prezzo di costo viene aggiunto un profitto = π’, il profitto totale II sarà = π + π’. Il prezzo di costo totale della merce, se si astrae da tutte le parti di prezzo che entrano in qualità di profitto, sarà allora il suo prezzo di costo meno II: se indichiamo questo prezzo di costo con si avrà evidentemente che k + n è = k + π + π’. Trattando del plusvalore nel Libro I, capitolo VII, 2, pp. 211/203, si è già visto che si può considerare il prodotto di ogni capitale come se una delle sue parti si limitasse a reintegrare capitale e l'altra si limitasse ad esprimere plusvalore. Applicando questo calcolo al prodotto totale della società, si hanno delle rettifiche in quanto per es., nel caso della società, il profitto contenuto nel prezzo del lino non può figurare due volte, come parte allo stesso tempo del prezzo della tela e del profitto del produttore di lino. Non esiste alcuna differenza tra profitto e plusvalore, nella misura in cui, per es., il plusvalore di A entra nel capitale costante di B. Per il valore delle merci è infatti del tutto indifferente che il lavoro in esse contenuto consti di lavoro pagato o non pagato. Ciò mostra soltanto che B paga il plusvalore di A. Nel calcolo totale il plusvalore di A non può figurare due volte. Ma la differenza è questa: oltre al fatto che il prezzo del prodotto, per es., del capitale B diverge dal suo valore, perché il plusvalore realizzato in B può essere maggiore o minore del profitto aggiunto al prezzo dei prodotti di B, lo stesso vale per le merci che formano la parte costante del capitale B e indirettamente, come mezzi di sussistenza degli operai, anche la sua parte variabile. Quanto alla parte costante, essa è eguale al prezzo di costo più il plusvalore, dunque, ora, al prezzo di costo più il profitto, e questo profitto può a sua volta essere maggiore o minore del plusvalore di cui occupa il posto. Quanto al capitale variabile, è vero che il salario giornaliero medio è sempre eguale al valore prodotto nel numero di ore in cui l'operaio deve lavorare per produrre i mezzi di sussistenza necessari, ma questo numero di ore è falsato a sua volta dalla deviazione dei prezzi di produzione dei mezzi di sussistenza necessari dal loro valore. La cosa tuttavia si risolve sempre nel fatto che se in una merce entra troppo in qualità di plusvalore, in un'altra invece ne entra troppo poco, cosicché le deviazioni dal valore implicite nei prezzi di produzione delle merci si compensano a vicenda. Nell'insieme della produzione capitalistica, è sempre in modo assai complicato e approssimativo, come media mai fissabile di eterne oscillazioni, che la legge generale si afferma come la tendenza dominante. Poiché il saggio generale di profitto è costituito dalla media dei diversi saggi di profitto su ogni 100 unità di capitale anticipato in un determinato periodo di tempo, diciamo un anno, vi è pure annullata la differenza dovuta alla diversità dei tempi di rotazione per diversi capitali. Ma tali differenze entrano in modo determinante nei diversi saggi di profitto delle diverse sfere di produzione dalla cui media è costituito il saggio generale di profitto. Nell'illustrazione precedente del modo di formarsi del saggio generale di profitto, ogni capitale in ogni sfera di produzione è stato posto = 100, e ciò per rendere chiara la differenza percentuale nei saggi di profitto, quindi anche la differenza nei valori delle merci prodotte da capitali di pari grandezza. Ma s'intende che le masse reali di plusvalore prodotte in ogni particolare sfera di produzione dipendono, essendo data in ognuna di tali sfere la composizione del capitale, dalla grandezza dei capitali impiegati, il particolare saggio di profitto di una singola sfera di produzione non viene però influenzato dal fatto che si impieghi un capitale di 100, m x 100 o xm x 100. Il saggio di profitto rimane del 10%, sia il profitto totale di 10 : 100 oppure di 1.000 : 10.000. Ma poiché i saggi di profitto nelle diverse sfere di produzione sono diversi, in quanto nelle stesse, a seconda del rapporto fra capitale variabile e capitale totale, si producono masse molto diverse di plusvalore e quindi di profitto, è chiaro che il profitto medio per 100 unità del capitale sociale, e quindi il saggio medio di profitto, o saggio generale di profitto, sarà diversissimo a seconda delle grandezze rispettive dei capitali investiti nelle differenti sfere. Se prendiamo quattro capitali A, B, C, D, e supponiamo che il saggio di plusvalore sia per tutti = 100% e che su ogni 100 unità del capitale totale il capitale variabile ammonti per A a 25, per B a 40, per C a 15 e per D a 10, allora ad ogni 100 del capitale totale toccherebbe un plusvalore o profitto di A = 25, B = 40, C = 15, D = 10; totale = = 90; dunque, se i quattro capitali sono di pari grandezza, saggio medio di profitto 90/4 = 22 1/2%. Se però le grandezze del capitale totale sono le seguenti: A = 200, B = 300, C = 1.000, D = 4.000, allora i profitti prodotti sarebbero rispettivamente 50, 120, 150 e 400: totale, su 5.500 di capitale, un profitto di 720, ovvero un saggio medio di profitto del 13 1/11%. Le masse del valore totale prodotto sono diverse a seconda delle differenti grandezze dei capitali totali anticipati rispettivamente in A, B, C, D. Nella formazione del saggio generale di profitto, non si tratta dunque soltanto della differenza fra i saggi di profitto nelle diverse sfere di produzione, di cui si dovrebbe semplicemente fare la media, ma del peso relativo con cui questi diversi saggi di profitto entrano nella formazione della media. Ora ciò dipende dalla grandezza relativa del capitale investito in ogni particolare sfera, ovvero dalla aliquota del capitale sociale totale costituita dal capitale investito in ogni particolare sfera di produzione. Naturalmente dovrà prodursi una grandissima differenza a seconda che una parte più o meno grande del capitale totale dia un saggio di profitto più o meno elevato. E ciò dipende, a sua volta, da quanto capitale è investito nelle sfere in cui il capitale variabile è, in rapporto al capitale totale, grande o piccolo. Le cose stanno esattamente come per il saggio medio di interesse ottenuto da un usuraio che presti diversi capitali a diversi saggi d'interesse, per es. al 4, 5, 6, 7%, etc. Il saggio medio dipende interamente da quanto egli abbia prestato del suo capitale a ognuno dei diversi saggi d'interesse. Il saggio generale di profitto è quindi determinato da due fattori : 1) la composizione organica dei capitali nelle diverse sfere di produzione; dunque, i diversi saggi di profitto delle singole sfere; 2) la ripartizione del capitale sociale totale in queste diverse sfere; dunque, la grandezza relativa del capitale investito in ogni particolare sfera, quindi ad un particolare saggio di profitto; cioè la quota proporzionale del capitale sociale totale che ogni singola sfera di produzione divora. Nei Libri I e II avevamo a che fare soltanto con i valori delle merci. Ora, da un lato, come parte di questo valore si è isolato il prezzo di costo, dall'altro come forma trasmutata del valore si è sviluppato il prezzo di produzione della merce. Posto che la composizione del capitale sociale medio sia 80c + 20v, e il saggio del plusvalore annuo p' = 100%, il profitto medio annuo per un capitale di 100 sarebbe = 20 e il saggio annuo generale di profitto = 20%. Qualunque fosse il prezzo di costo k delle merci annualmente prodotte da un capitale di 100, il loro prezzo di produzione sarebbe = k + 20. Nelle sfere di produzione in cui la composizione del capitale è = (80 — x)c + (20 + x)v, il plusvalore effettivamente prodotto, rispettivamente il profitto annuo prodotto, entro questa sfera sarebbe = 20 + x, quindi maggiore di 20, e il valore delle merci prodotto = k + 20 + x, maggiore di k + 20, ovvero del prezzo di produzione. Nelle sfere in cui la composizione del capitale è (80 + x)c + (20—x)v, invece, il plusvalore o profitto annualmente prodotto sarebbe = 20 — x, dunque minore di 20; quindi il valore delle merci k + 20 — x sarebbe minore del prezzo di produzione, che è = k + 20. A prescindere da eventuali differenze nel tempo di rotazione, il prezzo di produzione delle merci sarebbe eguale al loro valore solo nelle sfere in cui la composizione del capitale fosse per avventura = 80c + 20v. Lo sviluppo specifico della forza produttiva sociale del lavoro è di grado diverso in ogni particolare sfera di produzione, aumenta o diminuisce secondo che è grande la quantità di mezzi di produzione messa in moto da una determinata quantità di lavoro, quindi, data la giornata lavorativa, da un determinato numero di operai, e perciò secondo che è piccola la quantità di lavoro richiesta per una determinata quantità di mezzi di produzione. Chiamiamo quindi capitali di composizione superiore II i capitali che contengono percentualmente più capitale costante, quindi meno capitale variabile, che il capitale sociale medio. Chiamiamo viceversa capitali di composizione inferiore III quelli in cui il capitale costante occupa uno spazio relativamente minore e il capitale variabile uno spazio relativamente maggiore, che nel capitale sociale medio. Chiamiamo infine capitali di composizione media quelli la cui composizione coincide con quella del capitale sociale medio. Se il capitale sociale medio è composto percentualmente di 80c + 20v, un capitale di 9oc + 10v starà sopra e uno di 70c + 30v starà sotto la media sociale. In genere, per una composizione del capitale sociale medio = mc + nv, dove man sono grandezze costanti e m + n = 100, (m + x)c + (n +x)v, rappresenta la composizione superiore e (m — x)c + (n + x)v la composizione inferiore di un singolo capitale o gruppo di capitali. Come poi funzionino questi capitali una volta formatosi il saggio medio di profitto e nell'ipotesi di una sola rotazione all'anno, risulta dal seguente prospetto, in cui I rappresenta la composizione media, e quindi il saggio medio di profitto è = 20% : I. 80c + 20v + 2op. Saggio di profitto = 20%. Prezzo del prodotto = 120. Valore = 120. II. 90c + 10v + 10p. Saggio di profitto = 20% Prezzo del prodotto = 120. Valore =110. III. 7oc + 30v + 30p. Saggio di profitto =20%. Prezzo del prodotto = 120. Valore = 130. Dunque, il valore delle merci prodotte dal capitale II sarebbe inferiore al loro prezzo di produzione; il prezzo di produzione delle merci prodotte dal capitale III sarebbe inferiore al loro valore, e solo per le merci prodotte dai capitali I dei rami di produzione la cui composizione si dà il caso che sia quella della media sociale, valore e prezzo di produzione si equivarrebbero. Del resto, nell'applicare questi simboli a casi determinati si deve naturalmente considerare fino a che punto non una differenza nella composizione tecnica, ma una pura e semplice variazione di valore degli elementi del capitale costante faccia divergere dalla media generale il rapporto fra c e v. Nello svolgimento ora dato, è avvenuto senza dubbio un cambiamento nella determinazione del prezzo di costo delle merci. In origine, si supponeva che il prezzo di costo di una merce fosse eguale al valore delle merci consumate nella sua produzione. Ma, per l'acquirente di una merce, il suo prezzo di produzione è il suo prezzo di costo, quindi può entrare come tale nella formazione del prezzo di un'altra merce. Poiché il prezzo di produzione della merce può divergere dal suo valore, anche il prezzo di costo di una merce, in cui è compreso il prezzo di produzione di altre merci, può stare sopra o sotto la parte del suo valore totale formata dal valore dei mezzi di produzione che entrano in essa. È necessario ricordarsi di questo mutamento avvenuto nel significato del prezzo di costo e, quindi, ricordarsi che, quando in una particolare sfera di produzione si equipara il prezzo di costo della merce al valore dei mezzi di produzione consumati nel produrla, un errore è sempre possibile. Ai fini della nostra attuale indagine, non occorre approfondire questo punto. Resta però sempre esatta la proposizione che il prezzo di costo delle merci è sempre inferiore al loro valore. Infatti, per quanto il prezzo di costo delle merci possa divergere dal valore dei mezzi di produzione in essa consumati, al capitalista questo errore trascorso è indifferente. Il prezzo di costo della merce è un prezzo dato, un presupposto indipendente dalla produzione del capitalista, mentre il risultato della produzione di costui è una merce che contiene plusvalore; dunque, eccedenza di valore sul prezzo di costo. D'altronde, la proposizione che il prezzo di costo è inferiore al valore della merce si converte ora praticamente nell'altra, che il prezzo di costo è inferiore al prezzo di produzione. Per il capitale sociale totale, in cui prezzo di produzione è eguale a valore, questa proposizione è identica alla precedente, secondo cui il prezzo di costo è inferiore al valore. Benché essa abbia un significato diverso nelle particolari sfere della produzione, alla sua base resta però sempre il fatto che, se si considera il capitale sociale totale, il prezzo di costo delle merci da esso prodotte è inferiore al valore, o al prezzo di produzione — qui identico al valore —, della massa totale delle merci prodotte. Il prezzo di costo di una merce non si riferisce che alla quantità del lavoro pagato in essa contenuto; il valore, alla quantità complessiva del lavoro pagato e non pagato in essa contenuto; il prezzo di produzione, alla somma del lavoro pagato più una determinata quantità di lavoro non pagato, indipendente, per la particolare sfera di produzione, da essa stessa. La formula che il prezzo di produzione di una merce è = k + π, il prezzo di costo più il profitto, si è ora ulteriormente determinata nel senso che, essendo π = k + π (dove π' è il saggio generale di profitto), il prezzo di produzione sarà k + kπ’. Se k = 300 e π’ — 15%, il prezzo di produzione k + kπ’ sarà = 300 + 300 1/100 = 345. Il prezzo di produzione delle merci in ogni particolare sfera di produzione può subire variazioni di grandezza: 1) a valore delle merci costante (cosicché la stessa quantità di lavoro vivo e morto entri, ora come prima, nella loro produzione), in seguito ad una variazione nel saggio generale di profitto indipendente dalla particolare sfera di produzione; 2) a saggio generale di profitto costante, in seguito a cambiamento di valore nella particolare sfera di produzione sia a causa di modificazione tecnica, sia a causa di variazione di valore delle merci che entrano come elementi costitutivi nel suo capitale costante; 3) infine, per azione congiunta di questi due fattori. Malgrado i grandi cambiamenti che — come si vedrà poi — si verificano costantemente nei saggi reali di profitto delle particolari sfere di produzione, un'effettiva variazione nel saggio generale di profitto, quando non sia eccezionalmente prodotta da eventi economici fuori del comune, è l'opera molto tardiva di una serie di oscillazioni che si estendono su periodi notevolmente lunghi, cioè di oscillazioni che richiedono molto tempo per consolidarsi e compensarsi in una variazione del saggio generale di profitto. Perciò, in tutti i periodi di durata relativamente breve (a prescindere da fluttuazioni nei prezzi di mercato), una variazione nei prezzi di produzione deve sempre spiegarsi, prima facie, con una reale variazione nel valore delle merci, cioè con una variazione nella somma totale del tempo di lavoro necessario alla loro produzione. Non vanno qui considerati, evidentemente, puri e semplici mutamenti nell'espressione monetaria degli stessi valori. (Corbet, p. 174.) D'altra parte, è chiaro che, se si considera il capitale sociale totale, la somma di valore delle merci da esso prodotte (o, in termini monetari, il loro prezzo) è = valore del capitale costante + valore del capitale variabile + plusvalore. Supponendo costante il grado di sfruttamento del lavoro, qui il saggio di profitto può variare, restando invariata la massa del plusvalore, soltanto se varia il valore del capitale costante, o varia il valore del capitale variabile, o variano entrambi, cosicché C si modifichi e, con esso, si modifichi p/C, il saggio generale di profitto. In ogni caso, perciò, una variazione nel saggio generale di profitto presuppone una variazione nel valore delle merci che entrano come elementi costitutivi o nel capitale costante, o nel capitale variabile, o contemporaneamente in entrambi. O il saggio generale di profitto può variare, eguale restando il valore delle merci, se varia il grado di sfruttamento del lavoro. O, eguale restando il grado di sfruttamento del lavoro, il saggio generale di profitto può variare se la somma del lavoro impiegato varia, relativamente al capitale costante, a seguito di cambiamenti tecnici nel processo di lavoro. Ma tali cambiamenti tecnici devono sempre manifestarsi in un cambiamento di valore delle merci, la cui produzione richiederebbe ora, rispetto a prima, una quantità maggiore o minore di lavoro; ed esserne accompagnati. Nella prima sezione si è visto che, considerati secondo la massa, plusvalore e profitto erano identici. Il saggio di profitto è però fin dall'inizio differente dal saggio di plusvalore, il che a tutta prima appare soltanto come un'altra forma di calcolo; e questo fatto, dato che, a saggio di plusvalore costante, il saggio di profitto può salire o scendere, e viceversa, e dato che ai capitalisti interessa in pratica soltanto il saggio di profitto, maschera e mistifica egualmente sin dall'inizio l'effettiva origine del plusvalore. Una differenza di grandezza esisteva però soltanto fra saggio di plusvalore e saggio di profitto, non fra plusvalore e profitto in quanto tali. Poiché nel saggio di profitto il plusvalore è calcolato sul capitale totale, e riferito ad esso come sua misura, il plusvalore stesso appare scaturito dal capitale totale, ed anzi, uniformemente, da tutte le sue parti, cosicché nel concetto del profitto la differenza organica fra capitale costante e capitale variabile è estinta; in effetti, perciò, in questa sua forma trasmutata di profitto, il plusvalore stesso rinnega la sua origine, ha perduto il suo carattere distintivo, è diventato irriconoscibile. Fino a quel punto, tuttavia, la differenza tra profitto e plusvalore non si riferiva che ad una variazione qualitativa, ad un cambiamento di forma, mentre in tale prima fase della metamorfosi una vera e propria differenza di quantità esiste ancora soltanto fra saggio di profitto e saggio di plusvalore, non fra profitto e plusvalore. Non così quando si produce un saggio generale di profitto e, per suo tramite, un profitto medio corrispondente alla grandezza data, nelle diverse sfere di produzione, del capitale impiegato. È ora soltanto un caso che il plusvalore, e quindi il profitto, realmente prodotto in una particolare sfera di produzione coincida col profitto contenuto nel prezzo di vendita della merce. Di regola, profitto e plusvalore, e non soltanto i loro saggi, sono ora grandezze realmente diverse. A grado dato di sfruttamento del lavoro, la massa di plusvalore prodotto in una particolare sfera di produzione è ora più importante per il profitto medio complessivo del capitale sociale, quindi per la classe capitalistica in genere, che direttamente per il capitalista all'interno di ogni particolare ramo di produzione. Per costui, essa è importante nella sola misura (Inutile dire che qui si prescinde dalla possibilità di ricavare un temporaneo extraprofitto mediante riduzione del salario, prezzo di monopolio, etc. - F.-E.) in cui la quantità di plusvalore prodotta nel suo ramo interviene in modo codeterminante nella regolazione del profitto medio. Ma questo è un processo che si svolge dietro le sue spalle, che egli non vede né comprende, e che, in realtà, non lo interessa. La reale differenza di grandezza fra profitto e plusvalore — non solo fra saggio di profitto e saggio di plusvalore — nelle particolari sfere di produzione nasconde ora totalmente la vera natura e l'origine del profitto, non soltanto per il capitalista, che qui ha un particolare interesse ad ingannarsi, ma anche per il lavoratore. Con la metamorfosi dei valori in prezzi di produzione, le basi stesse della determinazione del valore vengono sottratte alla vista. E infine: se nella pura e semplice metamorfosi del plusvalore in profitto la parte di valore delle merci che costituisce il profitto si contrappone all'altra parte di valore come al loro prezzo di costo, cosicché qui il concetto stesso di valore sfugge al capitalista già per il fatto di non avere davanti a sé il lavoro totale che costa la produzione della merce, ma solo quella parte di esso che egli ha pagato nella forma di mezzi di produzione vivi o morti, e così il profitto gli appare come qualcosa di esistente fuori del valore immanente della merce — se tutto ciò accade, questa rappresentazione viene pienamente confermata, consolidata, fossilizzata, in quanto il profitto aggiunto al prezzo di costo, se si considera la particolare sfera di produzione, non è determinato dai limiti della formazione di valore che in esso si compie, ma è stabilito in modo del tutto estrinseco. Il fatto che qui per la prima volta appaia in piena luce questo nesso interno; che finora l'economia, come si vedrà dal seguito e dal Libro IV, abbia fatto deliberatamente astrazione dalle differenze fra plusvalore e profitto, saggio di plusvalore e saggio di profitto, per poter conservare come base la determinazione di valore, o meglio, con questa determinazione, abbia rinunciato ad ogni base e terreno di procedimento scientifico per attenersi alle differenze che colpiscono immediatamente la vista — tutta questa confusione dei teorici è la prova migliore di come il capitalista pratico, essendo irretito nella lotta di concorrenza e non penetrando in alcun modo i suoi fenomeni, debba essere assolutamente incapace di riconoscere, attraverso l'apparenza, l'essenza profonda e la forma intrinseca di questo processo. Tutte le leggi sviluppate nella prima sezione sull'aumento e la caduta del saggio di profitto hanno in realtà il seguente duplice significato: 1) Da un lato, esse sono le leggi del saggio generale di profitto. Date le molte e diverse cause che, secondo quanto si è esposto, fanno aumentare o diminuire il saggio di profitto, si potrebbe credere che il saggio generale di profitto debba variare ogni giorno. Ma il movimento in una sfera di produzione controbilancia quello nelle altre, le influenze si incrociano e si paralizzano. Esamineremo in seguito verso quale parte tendano in ultima istanza a muoversi le oscillazioni; comunque, esse sono lente; la subitaneità, la multilateralità e la diversa durata delle oscillazioni nelle singole sfere di produzione fanno sì che in parte, nel loro succedersi, esse si compensino nel tempo, per cui ribasso di prezzo segue ad aumento di prezzo, e viceversa: che quindi rimangano locali, cioè limitate a particolari sfere di produzione; e che, infine, le diverse oscillazioni locali si neutralizzino a vicenda. Nell'ambito di ogni particolare sfera di produzione si verificano mutamenti, deviazioni dal saggio generale di profitto, che non si ripercuotono su quest'ultimo, da un lato perché in un dato lasso di tempo si compensano, dall'altro perché vengono annullate da altre e contemporanee oscillazioni locali. Poiché il saggio generale di profitto è determinato non soltanto dal saggio medio di profitto in ogni sfera, ma anche dalla ripartizione del capitale totale nelle diverse sfere particolari, e poiché questa ripartizione varia continuamente, è questa a sua volta una causa costante di variazione nel saggio generale di profitto — ma una causa di variazione che, date la continuità ininterrotta e l'onnilateralità di questo movimento, si paralizza in gran parte da sé. 2) All'interno di ogni sfera v'è un margine in cui, per un periodo più o meno lungo, il saggio di profitto della stessa sfera oscilla, prima che questo oscillare, nel senso di un aumento o di una caduta, si consolidi a sufficienza per avere il tempo di influire sul saggio generale di profitto, e quindi assumere importanza non soltanto locale. Entro tali limiti di spazio e di tempo, valgono quindi in pieno le leggi del saggio di profitto sviluppate nella prima sezione di questo volume. La teoria — nel caso della prima metamorfosi del plusvalore in profitto — secondo cui ogni parte del capitale genera lo stesso profitto (Malthus) esprime un fatto pratico. Comunque sia composto il capitale industriale, sia che metta in moto un quarto di lavoro morto e tre quarti di lavoro vivo, o tre quarti di lavoro morto e un quarto di lavoro vivo, sia che nell'un caso succhi tre volte tanto pluslavoro, o produca tre volte tanto plusvalore, che nell'altro — a pari grado di sfruttamento del lavoro e a prescindere da differenze individuali, che comunque scompaiono, perché abbiamo davanti tutt'e due le volte solo la composizione media dell'intera sfera di produzione —, in entrambi i casi esso genera la stessa quantità di profitto. Il singolo capitalista (o anche la totalità dei capitalisti in ogni particolare sfera di produzione), la cui visuale è angusta, crede a ragione che il suo profitto non derivi soltanto dal lavoro occupato da lui o nel suo ramo. Ciò è perfettamente giusto per il suo profitto medio. Fino a che punto questo profitto sia mediato dallo sfruttamento globale del lavoro ad opera del capitale totale, cioè da tutti i capitalisti suoi compari, questo nesso è per lui un mistero completo, tanto più che gli stessi teorici borghesi, gli economisti, non l'hanno finora svelato. Il risparmio in lavoro — non solo nel lavoro necessario per produrre un determinato prodotto, ma anche nel numero degli operai occupati — e il maggiore impiego di lavoro morto (capitale costante) appaiono come un'operazione economicamente del tutto giusta, che non sembra a priori incidere in alcun modo sul saggio generale di profitto e sul profitto medio. Perché mai, dunque, il lavoro vivo dovrebb'essere la sorgente esclusiva del profitto, quando una diminuzione della quantità di lavoro necessaria alla produzione non solo non sembra incidere sul profitto, ma in certe, condizioni sembra essere la fonte più immediata di incremento del profitto, almeno per il singolo capitalista? Se, in una data sfera di produzione, aumenta o diminuisce la parte del prezzo di costo che rappresenta il valore del capitale costante, questa parte proviene dalla circolazione ed entra fin dall'inizio, ingrandita o diminuita, nel processo di produzione della merce. Se d'altro lato il numero di operai impiegati produce di più o di meno nello stesso tempo, e quindi, a parità di numero di operai, varia la quantità di lavoro richiesta per produrre una determinata quantità di merci, la parte del prezzo di costo che rappresenta il valore del capitale variabile può rimanere la medesima, quindi entrare con pari grandezza nel prezzo di costo del prodotto totale. Ma ad ognuna delle merci della cui somma si compone il prodotto totale tocca più o meno lavoro (pagato e quindi pure non pagato), dunque anche una parte maggiore o minore della spesa per questo lavoro, una quota maggiore o minore del salario. Il salario totale pagato dal capitalista rimane lo stesso, ma è diverso se calcolato su ogni unità di merce. Qui dunque, in questa parte del prezzo di costo della merce, avverrebbe un cambiamento. Ma, salga o scenda il prezzo di costo della singola merce per effetto di tali mutamenti di valore, sia in essa stessa, sia nei suoi elementi costitutivi, ovvero salga o scenda il prezzo di costo della somma delle merci prodotte da un capitale di grandezza data, se il profitto medio è, per es., del 10%, resta del 10%, benché il 10%, se si considera la merce singola, rappresenti una grandezza assai diversa a seconda della variazione di grandezza nel prezzo di costo della singola merce causata dal supposto cambiamento di valore. (Corbet) Quanto al capitale variabile — e questo è il più importante, perché è la sorgente del plusvalore, e perché tutto ciò che nasconde il suo rapporto con l'arricchimento del capitalista mistifica l'intero sistema — la cosa assume aspetti ancora più grossolani, cioè si presenta al capitalista come segue : posto che un capitale variabile di 100 Lst. rappresenti, per es., il salario settimanale di 100 operai, se questi 100, a giornata lavorativa data, generano un prodotto settimanale di 200 unità di merce = 200 M, allora 1 M — astraendo dalla parte del prezzo di costo aggiunta dal capitale costante — costerà (dato che 100 Lst. = 200 M) 100 Lst./200 = 10 sh. Posto ora che avvenga un cambiamento nella forza produttiva del lavoro, che essa si raddoppi e che perciò lo stesso numero di operai produca due volte 200 M nello stesso tempo in cui prima ne produceva 200, in questo caso (in quanto il prezzo di costo non sia costituito che da salario), dato che ora 100 Lst. = 400 M, 1 M costerà = 100 Lst./4005 sh. Se la forza produttiva diminuisse della metà, lo stesso lavoro produrrebbe ancora soltanto 200M/2, e poiché 100 Lst. = 200M/2, 1 M sarebbe = 200Lst./200 = 1 Lst. Le variazioni nel tempo di lavoro necessario alla produzione delle merci, e quindi nel loro valore, appaiono ora, in rapporto al prezzo di costo e quindi anche al prezzo di produzione, come diversa ripartizione dello stesso salario su più o meno merci, a seconda che, nel medesimo tempo di lavoro, per il medesimo salario si producano più o meno merci. Ciò che vede il capitalista, e quindi anche l'economista, è che la parte del lavoro pagato spettante ad ogni unità di merce varia con la produttività del lavoro, quindi varia anche il valore di ogni singola unità; non vede che altrettanto accade per il lavoro non pagato contenuto in ogni unità, e tanto meno lo vede, in quanto il profìtto medio è in realtà determinato solo casualmente dal lavoro non pagato assorbito nella sua sfera. Soltanto in questa forma rozza ed aconcettuale traspare ancora il fatto che il valore delle merci è determinato dal lavoro in esse contenuto.

|